Atradius Atrium

Få adgang til vores onlinesystem, som samler alle jeres daglige værktøjer i ét system.

Danmark

Danmark

Australien

Australien

Belgien

Belgien

Brazil

Brazil

Bulgarien

Bulgarien

Canada

Danmark

Canada

Danmark

Finland

Finland

Forenede Arabiske Emirater

Forenede Arabiske Emirater

Frankrig

Frankrig

Grækenland

Grækenland

Holland

Holland

Hong Kong SAR

Hong Kong SAR

Indien

Indien

Irland

Irland

Italien

Italien

Japan

Japan

Kina

Kina

Litauen

Litauen

Mexico

Mexico

New Zealand

New Zealand

Norge

Norge

Østrig

Østrig

Polen

Polen

Portugal

Portugal

Rumænien

Rumænien

Schweiz

Schweiz

Singapore

Singapore

Slovakiet

Slovakiet

Slovenien

Slovenien

Spain

Spain

Storbritannien

Storbritannien

Sverige

Sverige

Tjekkiet

Tjekkiet

Tyrkiet

Tyrkiet

Tyskland

Tyskland

Ungarn

Ungarn

USA

USA

Det er ikke en nyhed, at bilindustrien har været udfordret de sidste år. Kinesiske elbiler har presset de etablerede vestlige spillere, handelskrig har ført til straftold på både biler, råvarer og den elektronik, der skal bruges for at producere dem. Samtidig har efterspørgslen været til at overse.

Alligevel vil det nok for mange være en overraskelse, at den globale produktion af biler og reservedele ligefrem står til at falde med 1,2 % næste år.

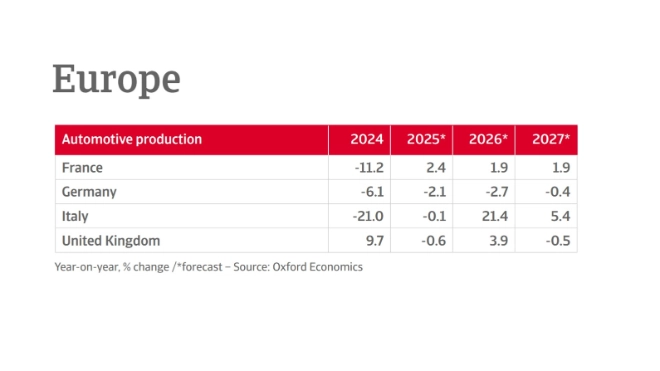

Det globale produktionsfald er særligt drevet af USA (-4,5 %), Tyskland (-2,1 %), Japan (-3,9 %) og Sydkorea (-6,3 %). Herunder kan du se, hvordan udviklingen er fordelt på regioner.

Europa har allerede oplevet et fald i produktionen af biler og reservedele, der faldt med 5,1% i 2024 og står til at falde med 2 % i. Det har blandt andet betydet, at Volkswagen i 2024 annoncerede, at de for første gang i virksomhedens historie havde besluttet sig for at lukke fabrikker. Men i 2026 står kontinentet til at rebounde og altså vokse med 1,6 %, og produktionen forventes at ligge på omkring 4 mio. køretøjer, hvilket er under niveauet inden COVID-19.

Samtidig går det langsomt med at omstille til elbilsproduktion. Ældre fabrikker bliver ombygget til elbilproduktion, men lovkrav og de høje omkostninger forbundet med at overholde dem bremser udviklingen. I 2024 var andelen af elbiler i EU kun 2,3 %, men fra januar til august i 2025 udgjorde elbiler 15,8 % af de nye indregistreringer.

For at beskytte bilindustrien har EU indført straftold på kinesiske elbiler, tolden er baseret på påstået kinesisk statsstøtte.

Endnu et eksempel på den europæiske bilindustris sårbarhed er eksportforbuddet af Nexperia-chips i oktober. Nexperia stoppede med at eksportere helt simple kinesisk producerede chips, der bruges i styreenhederne i køretøjers elektriske systemer. Det fik flere store bilproducenter til at frygte for produktionsstop. I skrivende stund er krisen drevet over, men hele sagen har afsløret, hvor sårbar den globale forsyningskæde kan være.

Hos Atradius har vi i den Europæiske bilindustri set et pres på marginerne, flere forsinkede betalinger og konkurser på de store markeder. Overgangen fra forbrændingsmotorer er begyndt at transformere branchen i Europa, og mange Tier 2- og Tier 3-leverandører mangler ofte de teknologiske og/eller økonomiske midler til at omstille sig og kan blive presset helt ud af markedet i de kommende år.

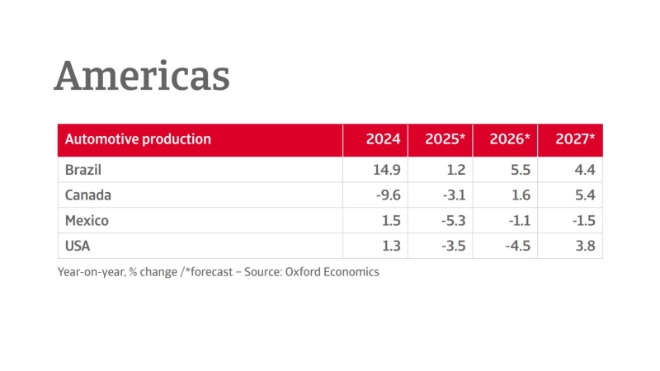

I 2025 har den amerikanske bilfinansieringsbranche oplevet betydelige udfordringer, herunder flere konkurser blandt subprime-billångivere. Mere markant er det, at den nylige konkurs hos en stor eftermarkedsleverandør i USA har sendt chokbølger gennem det private kreditmarked og afsløret risiciene ved komplekse driftskapital- og gældsaftaler.

Selvom told fortsat dominerer, dæmper indtjeningen og lægger pres på marginerne, er sektoren fortsat fundamentalt sund, og en række store bilfabrikanter har i 2025 annonceret store investeringer i deres amerikanske produktionsaktiviteter.

Amerikanske OEM'er(original equipment manufacturers) og leverandører har haft forhøjede marginer efter Covid-pandemien på grund af en efterspørgsel, der overstiger udbuddet. Udgifterne til told vil dog øge presset på fortjenstmargenerne.

På trods af to år med fald i produktionen af biler og reservedele, forventer Atradius, at konkursniveauet i den amerikanske bilindustri holder sig stabilt, og vi forventer ingen væsentlig stigning i den nærmeste fremtid. Tidsplanen for marginernes genopretning vil være et vigtigt overvågningspunkt, når branchen tilpasser sig dette nye driftsmiljø.

Oven på et 2025 med rigtig flot vækst i produktionen på alle de store bilproducerende markeder i Asien, undtagen Sydkorea, i 2025, så ser vi i 2026 ind i et faldende output af biler og komponenter til bilindustrien.

Kina har været et af de lande, der de seneste år har drevet væksten på kontinentet. I de ni måneder frem til september 2025 nåede Kinas bilproduktion og -salg henholdsvis 24,333 millioner og 24,363 millioner enheder, hvilket svarer til en årlig vækst på 13,3 % og 12,9 %. Statsstøtte til køb af elbiler og et indbytteprogram rettet mod ældre biler med forbrændingsmotor har især drevet væksten.

Men på grund af en vis mætning, efter år med stærk vækst og en afdæmpet efterspørgsel fra forbrugerne, forventer vi dog, at væksten i bilproduktionen stopper helt op og i stedet falder med 0,6 % i 2026.

Vi forventer en markedskonsolidering på mellemlang sigt, hvor de førende rentable producenter vil sejre ved at tilpasse deres omkostningsstrukturer til permanent lavere priser ved at øge deres eksport. På grund af den begrænsede mængde bileksport til USA er sektoren relativt upåvirket af de amerikanske toldsatser på import af biler. Mere alvorlige er EU's importtold på kinesiske elbiler (fra 17,8 % til 45,3 %), som har bremset Kinas hurtige vækst på det europæiske marked.

De amerikanske toldsatser på japanske bil-eksporter er blevet sænket fra 25 % til 15 %, men ligger stadig langt over den tidligere sats på 2,5 %. I 2024 stod USA for næsten en tredjedel af Japans samlede bileksport (ca. 1,4 mio. biler). Den lavere told giver japanske bilproducenter lidt mere fleksibilitet til at absorbere omkostningerne og undgå prisstigninger.

Flere japanske bilproducenter planlægger at investere og øge produktionen på deres amerikanske fabrikker for at reducere ulemperne ved tolden. Desuden kan Japans stærke hybridsektor få fordel i de kommende år, da Trump-administrationen har fjernet skatteincitamenter for elbiler.

For Sydkorea er de amerikanske toldsatser ligeledes blevet sænket fra 25 % til 15 %, men det skal fortsat ses i lyset af, at der tidligere ikke var told på import af koreanske biler. I 2024 eksporterede Sydkorea biler til USA for 43 mia. USD, svarende til ca. 6 % af landets samlede eksport.

Sydkoreanske bilproducenter har investeret massivt i elbilteknologi og er blevet store eksportører af elbiler. Dog har den amerikanske regering reduceret skatteincitamenter for elbiler, hvilket vil dæmpe salget i USA. På mellemlangt sigt forventes Sydkorea fortsat at være førende inden for avanceret bilproduktion, og store producenter som Hyundai og Kia har en stærk global markedsandel, som kan udbygges.

Som led i en aftale mellem USA og Kina om at nedtrappe handelskrigen den 30. oktober meddelte Kina, at de suspenderede de eksportrestriktioner på sjældne jordarter, som var blevet indført tidligere på måneden.

Kinas midlertidige ophævelse af eksportkontrol på sjældne jordarter giver bilindustrien et kort pusterum, men afhængigheden af kinesiske mineraler er fortsat en strategisk risiko.

Virksomheder, der arbejder med produktionen af elbiler og komponenter til dem, er særligt udsat for flaskehalse, der kan påvirke produktion og cashflow. Mange virksomheder i bilindustrien kan forventes at udnytte perioden til at diversificere leverandører, opbygge lagre og for at gøre deres forsyningskæder mere robuste over for geopolitisk uro.